|

|

民生和興業銀行同業資產占比過高 要小心風險了

海口網 http://m.yinhu3.com 時間:2013-06-24 09:34

隨著債務/GDP的比例超過200%,巴克萊認為央行這次堅定的與政府站在了統一陣線幫助政府完成去杠桿化,重新為經濟發展定位,使之平衡從而能夠保持可持續增長。盡管外界預期央行可能會出手穩定近期的銀行間利率(且預測并不單單只是現金注入),但看上去央行并不打算這么做

,因此短期利率很可能會在后續的一段時間內繼續保持高位,而這很可能將導致一部分小型金融機構違約。一部分中小型銀行的資產規模迅速增加,在同業業務上表現的激進,這可能會面臨更大風險。

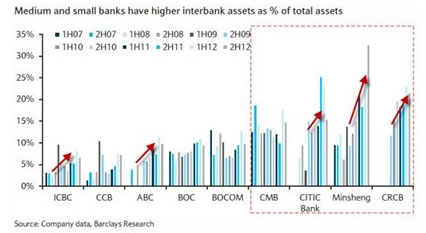

中小銀行資產規模的增速遠超國有四大銀行,與此同時他們同業資產占總資產的比例也更高,巴克萊稱主要原因為以下兩點:

1、中小銀行在同業業務方面更加激進。受制于可放貸規模、存貸款以及資本金方面的限制,他們不得不尋求另外的渠道借出資金;

2、他們更加依賴銀行間融資來支持業務增長。

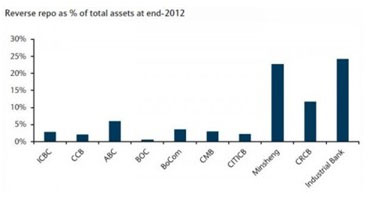

巴克萊重點提到了一些中等規模的銀行,比如民生銀行和興業銀行,在利用信用風險資產(票據和信托受益權TBR)的買入返售和賣出回購打擦邊球。這些資產的違約風險,在巴克萊看來要遠高于以債券為標的的逆回購/回購,在過去的兩年中,正是這部分資產增速驚人。

2012年民生銀行已貼現票據規模同比暴漲376%,于此同時興業銀行已貼現票據和信托受益權規模同比也大幅增加了61%。

巴克萊認為在未來,監管機構對這類資產的監管要求可能會收得更緊。

民生、興業,要小心了!

[來源:財經網] [作者:] [編輯:聶銳]

版權聲明:

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

bd9d8c35-ad71-4800-8bbb-4e0c07612fbe.jpg)

e44734e6-7d89-4e0e-9f79-2c19dfadbb00.jpg)

4374a049-4759-4b02-955d-6d49d81d0f1a.jpg)

bb2b13b0-5c48-4522-89b6-9380605f03bf.jpg)

61ad0eec-0ab0-4213-8cc3-2077271f2756.jpg)

ccb95108-1364-4772-abd6-c4989f9c3a27.jpg)

8739a4e8-4b62-4502-b5ff-b5c177589ce8.jpg)

7c879836-b54b-414d-a47c-7c8709c97f13_zsize_watermark.jpg)