|

|

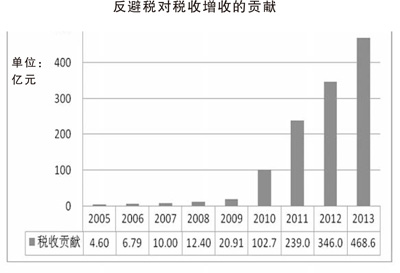

反避稅1年貢獻稅收468億 不少跨國企業轉走利潤

圖表由國家稅務總局提供

目前,反避稅形勢日益嚴峻。跨國公司進行國際逃避稅出現了哪些新花樣?我國的反避稅工作取得了哪些成果?面臨的挑戰有多大?帶著這些問題,本報記者近日走訪了有關部門和專家。

很多跨國企業將利潤轉移到海外,侵蝕我國稅基,造成稅收流失

2013年底,在歷經5輪國際雙邊磋商后,中國國家稅務總局和某國稅務局就中國江蘇一家外資企業雙邊預約定價安排達成一致:外方最終認可中國子公司毛利率比談判前提高近一倍,追溯以前年度補稅加利息近4億元,未來每年將增加稅款近6000萬元。此案調高毛利率的幅度是近年來中國對外雙邊預約定價安排談簽中少見的。

這場曠日持久的稅收爭奪戰,最初源于2006年稅務機關對該跨國企業不合理利潤狀況的調查。中國稅務機關的調查發現,該企業在2006年進入征稅周期后,利潤率水平陡降,扣除來料加工成本等因素,綜合測算該企業含料的利潤率水平不足1%。但依據其海外集團年報中所披露的盈利狀況,其加權平均利潤率水平遠高于中國成員企業,明顯存在通過關聯交易轉移利潤的嫌疑。

“這是典型的跨國公司利用利潤轉移手段逃避稅,這種手法近年來非常多見。”熟悉此案的江蘇省國家稅務局副局長姜躍生介紹說,許多外國投資企業來到中國,最初幾年享受減免稅政策時,利潤率很高可以少繳稅,一旦進入征稅周期后,就會通過各種關聯交易手段,將利潤轉移給海外公司,而留給中國公司的利潤率就會出現不合理的下降。跨國公司轉移出去的利潤,大多到了避稅地和低稅地。

“由利潤轉移而產生的稅源轉移給所在國帶來的危害是巨大的,既損害國家稅收權益,又增加社會發展的負擔。”國家稅務總局國際稅務司司長廖體忠告訴記者,跨國公司在中國進行生產的過程中,必然產生環境污染和勞動者保障等長遠的社會問題,這些都需要政府公共財政解決。但現實情況是,很多跨國企業在當地只貢獻了名義上的GDP,稅收卻流向了海外,一旦外資撤離,將給當地未來發展留下沉重負擔。

“跨國公司在全球配置資源,而各國稅法的不統一為其逃避稅提供了條件。”國家稅務總局稅收科學研究所副所長付樹林告訴記者,稅收政策的制定屬于各國主權范圍內事務,一些國家和地區會競相通過低稅率爭奪外國投資,如著名的維爾京群島、開曼群島被稱為“避稅天堂”,對企業所得、個人所得實施低稅率甚至零稅率的政策,很多跨國公司都會在此注冊公司甚至總部,既規避來源國的稅收,也規避居民國的稅收,造成“雙重不征稅”的結果。

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

47dcc50e-aaf8-450f-85c5-d378194fa228.png)

6f116ee0-6229-44bd-a63e-729642133868.png)

abb76280-5e8f-43cc-adfe-329f603e6d22.jpg)

b3c5ceb9-1e34-4ca3-ab81-53bca3fab118.png)

61ad0eec-0ab0-4213-8cc3-2077271f2756.jpg)

ccb95108-1364-4772-abd6-c4989f9c3a27.jpg)

8739a4e8-4b62-4502-b5ff-b5c177589ce8.jpg)

7c879836-b54b-414d-a47c-7c8709c97f13_zsize_watermark.jpg)