|

|

央行年內第三次雙降 房貸利率已降至十年來最低

今年以來存貸利率走勢一年期

利率調整表。

10月24日,霜降。這一天,中國央行[微博]再度祭出“雙降”大招,數據公布之后,全球股市全線擴大漲幅,現貨黃金短線飆升。業內專家認為,此次央行降準降息是中級反彈有效信號的驗證。

央行決定,自24日起,金融機構一年期貸款基準利率下調0.25個百分點至4.35%;一年期存款基準利率下調0.25個百分點至1.5%;其他各檔次貸款及存款基準利率、人民銀行[微博]對金融機構貸款利率相應調整;個人住房公積金貸款利率保持不變。

自同日起,下調金融機構人民幣存款準備金率0.5個百分點,以保持銀行體系流動性合理充裕,引導貨幣信貸平穩適度增長。同時,為加大金融支持“三農”和小微企業的正向激勵,對符合標準的金融機構額外降低存款準備金率0.5個百分點。

同時央行表示,對商業銀行和農村合作金融機構等不再設置存款利率浮動上限,并抓緊完善利率的市場化形成和調控機制。

五大影響

股市

或將反彈至3800點左右

中國股市正上演復仇大反攻。上證指數今年6月至9月崩跌34%之后,本月來已大漲12%。這也帶動了全球股市樂觀反彈,日本、德國及美國股市本月依序勁揚逾4%、5%及近6%。

有個跡象可能是好消息:中國本周一公布的第三季度GDP增速跌破7%,但上證綜指卻幾乎未受影響。

摩根基金首席全球策略師DavidKelly周一發布報告便指出,針對中國經濟成長力道減弱,關鍵問題無疑是:何時能夠確定情況不再惡化。

讓情況不再惡化的方式之一,是政府示意還會祭出更多刺激措施。而就在此時,央行“雙降”似乎感應了市場的期待。

“雙降時點超預期,流動性釋放的時點也自然超預期,如果說九月底的反彈,因為流動性問題基礎不牢固,現在已經完全具備。”招商證券(600999,股吧)揚州營業部負責人劉先生稱。

我市首家陽光私募基金睿誠基金掌門人戴建國認為,央行再度出手,屬重大利好。央行降息降準,目的是維持貨幣市場的寬松環境,利于降低企業融資成本,利于房地產市場的穩定,對經濟增長有穩定作用,并且對于股市回暖有重要作用,股市會有明顯反應。

不過,海通證券(600837,股吧)揚州營業部分析師認為,考慮到市場已經有所反彈,利好幅度和持續性需要觀察。市場自8月份低點到目前,A股大盤反彈幅度已接近20%,而中小市值股票反彈幅度更大,累積了一定的利潤。“相對謹慎的投資者可以趁利好逢高鎖定部分反彈的利潤。”

就中期來說,新時代證券投資總監劉建偉認為,“在本次"雙降"之后,不排除央行在年內還有繼續降息降準的可能,其中繼續降準的概率更大。”他對記者說,下周十八屆五中全會召開將產生新的熱點。

目前,由于流動性環境變得有利,記者調查發現,大多數業內人士預計A股將繼續反彈至3800點左右。

樓市

房貸利率已達十年來最低

此次央行再度降息,業內認為,對房地產市場形成利好,或進一步促使房市回暖。

首先,降息、降準增加了銀行的可貸資金,可以被用于房貸業務的資本也會增加,個人申請房貸會更加容易。

其次,降息使得買房者的利率成本再度降低。記者查閱資料發現,最近一輪頻繁降息起始于2014年11月22日,此輪降息前后共出現了六次,累計降息1.65個百分點。有業內人士對比發現,目前,商業房貸利率已是近十年來的最低水平,而公積金貸款利率早已是歷史最低水平。這意味著,目前買房,利率負擔是近十年來最低的,無疑將會促使一些購房者選擇出手。

存款

萬元存一年利息少32.5元

存款基準利率下調,意味著老百姓(603883,股吧)的存款收益又要縮水了。在此次降息前,一年期存款的基準利率是1.75%,目前,我市不少銀行普遍都執行上浮30%的利率優惠政策,那么實際利率就是在2.275%左右。也就是說,1萬元存一年的話,利息是227.5元。

降息后,一年期存款基準利率變為1.5%,如果仍按上浮30%算,即1.95%,一萬元存一年利息只有195元。相比之下,少了32.5元。

雖然32.5元并不是太多,但考慮到此前已有四次降息,多次降息對市民存款收益的影響還是不容小覷的。

理財產品

收益將普遍降到4.5%以下

多次降息后,銀行理財產品收益也大不如前。昨日,記者走訪發現,揚州市場銀行理財產品的主流收益仍在4.5%-5%之間。

興業銀行(601166,股吧)揚州分行一位理財經理告訴記者,在今年7月份,揚州市場銀行理財產品平均收益在6%左右,9月中下旬降到了5.5%左右,而進入本周,收益5%以上的銀行理財產品基本已經“絕跡”,即使有也是有名無實,“現在,稍有高一點的收益產品,一經推出就遭遇"秒光"。”

此外,前幾年一度風靡的“寶寶類”互聯網金融產品,也早已風光不再。比如阿里旗下的“余額寶[微博]”,截至10月18日,七日年化收益僅為2.977%,較之前收益一度超過6%,可謂物是人非。

多家銀行理財師分析,本次降息后,四季度銀行理財產品的收益還將緩慢下行,預計年底之前銀行理財產品的平均收益有可能降至4.25%-4.5%。

由于目前市場資金流動性不斷加強,銀行普遍告別錢荒,銀行理財產品“年末翹尾”現象或將消失。我市資深理財師建議投資者,遇到收益在4.75%以上的產品即可考慮入手。

房貸

50萬20年期每月少還約70元

對于房貸族來說,降息意味著月供可以少還一些了。目前,我市銀行房貸利率普遍按9.5折或者是基準利率的政策實行,個別銀行最低可以9折。我們可以以50萬元20年期房貸為例,以等額本息的還款方法,用房貸計算器算出市民的貸款月供變化情況。

如果以基準利率算,降息前,5年期以上貸款基準利率為5.15%,50萬貸款月供3341.35,總利息為30.19萬元。降息后5年期以上貸款基準利率為4.9%,月供變為3272.22元,總利息為28.53萬元。相比之下,月供比之前可少還69.13元,總利息可少1.66萬元。

若按9.5折利率優惠算,降息前利率為4.8925%,月供為3270.16元,總利息為28.48萬元。降息后利率變為4.655%,月供為每月3205.23元,總利息26.92萬元。相比之下,月供可少還64.93元,總利息少1.48萬元。

若按9折利率算,降息前利率是4.635%,月供為3199.80元,總利息為26.79萬元。降息之后,利率變為4.41%,月供為3139.01元,總利息是25.34萬元。相比之下,月供可少還60.79元,總利息少1.45萬元。

不過,值得提醒的是,按目前多數銀行的房貸條款,已經發放的貸款一般會約定“次年調整”,換言之,已有房貸者,需等到明年1月1日之后,才能享受新利率。

理財

收益將普遍降到4.5%以下

多次降息后,銀行理財產品收益也大不如前。昨日,記者走訪發現,揚州市場銀行理財產品的主流收益仍在4.5%-5%之間。

興業銀行揚州分行一位理財經理告訴記者,在今年7月份,揚州市場銀行理財產品平均收益在6%左右,9月中下旬降到了5.5%左右,而進入本周,收益5%以上的銀行理財產品基本已經“絕跡”,即使有也是有名無實,“現在,稍有高一點的收益產品,一經推出就遭遇"秒光"。”

此外,前幾年一度風靡的“寶寶類”互聯網金融產品,也早已風光不再。比如阿里旗下的“余額寶”,截至10月18日,七日年化收益僅為2.977%,較之前收益一度超過6%,可謂物是人非。

多家銀行理財師分析,本次降息后,四季度銀行理財產品的收益還將緩慢下行,預計年底之前銀行理財產品的平均收益有可能降至4.25%-4.5%。

由于目前市場資金流動性不斷加強,銀行普遍告別錢荒,銀行理財產品“年末翹尾”現象或將消失。我市資深理財師建議投資者,遇到收益在4.75%以上的產品即可考慮入手。

揚州落地

揚州或釋放48億資金

全國可釋放流動性7000億左右

存款準備金率的下降,意味著銀行機構需要上繳央行的準備金又可以減少了,這樣就能釋放更多的資金投放于信貸市場。那么,此次降準能釋放多少資金呢?我們可以算筆賬:根據市人行公布的數據,截至今年6月末,我市本外幣存款余額為4826.44億元,這其中絕大多數都是人民幣存款。

事實上,今年9月6日起,金融機構人民幣存款準備金率已下調有0.5個百分點,加上本次存款準備金率再次下調0.5個百分點,也就是說,今年下半年來,存款準備金率累計下調已達1個百分點,據此,我市銀行機構可以釋放的資金,約有48億元。

而就全國而言,華泰證券(601688,股吧)羅毅表示,要關注到這次對三農和小微有額外降準,“按照我們測算,可以釋放流動性7000億左右,這對股市是重大利好,對金融大藍籌更是利好,和去年11月大行情起點有些類似。”

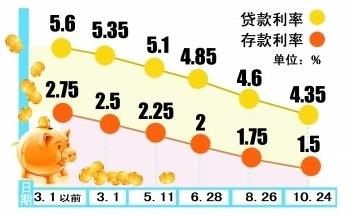

2015年央行“降準降息”一覽

2月5日 “降準”:下調金融機構人民幣存款準備金率0.5個百分點。

3月1日 “降息”:一年期貸款基準利率下調0.25個百分點至5.35%;一年期存款基準利率下調0.25個百分點至2.5%。

4月20日 “降準”:下調金融機構人民幣存款準備金率1個百分點。

5月11日對稱“降息”:一年期貸款基準利率下調0.25個百分點至5.1%;一年期存款基準利率下調0.25個百分點至2.25%。

6月28日 “降息”并定向“降準”。

8月26日 “降息”“降準”。

10月24日 “降息”“降準”。

權威解讀

央行有關負責人答記者問——

放開存款利率上限條件已成熟

央行有關負責人昨就降息降準以及放開存款利率上限答記者問。

短期內為何再次降息降準?

CPI和GDP平減指數走勢有所分化

央行對基準利率的調整一般主要觀察CPI的變化,但也要適當參考GDP平減指數。在大多數情況下,CPI與GDP平減指數的變動趨勢是一致的。但在目前特殊情況下,受國際大宗商品價格大幅下降以及國內投資、工業品需求明顯放緩等因素影響,CPI和GDP平減指數走勢有所分化。9月份CPI同比上漲1.6%,前三季度GDP平減指數為-0.3%,此外,9月份PPI同比下降5.9%。綜合起來看,當前我國物價整體水平較低,因此基準利率存在一定下調空間。

此次降低存款準備金率,主要是根據銀行體系流動性可能的變化所作的預調。近期外匯市場預期趨于平穩,外匯占款對流動性的影響基本中性。未來影響外匯占款變化的因素仍有一定的不確定性,加之10月份稅款集中入庫,將相應減少銀行體系流動性,因此需要通過降準釋放部分存款準備金,以保持銀行體系流動性合理充裕。

為何要放開存款利率上限?

時間窗口吻合 市場條件成熟

當前,我國經濟處在新舊產業和發展動能轉換接續關鍵期,為了更充分地發揮市場優化資源配置的決定性作用,推動經濟增長方式轉變,需要加快推進利率市場化改革。同時,近年來科技進步、互聯網發展及其與金融的不斷融合,一些創新型的金融理財產品迅速發展,對存款的分流作用日益明顯,存款利率管制的效果趨于弱化,對加快推進利率市場化改革提出了迫切要求。

此外,國際國內實踐都表明,存款利率市場化改革最好在物價下行、降息周期中進行,這樣存貸款定價不易因放松管制而顯著上升。當前,我國物價漲幅持續處于低位,市場利率呈下行趨勢,也為放開存款利率上限提供了較好的外部環境和時間窗口。

放開存款利率上限的市場條件也已成熟。目前,金融機構的資產方已完全實現市場化定價,負債方的市場化定價程度也已達到90%以上。人民銀行僅對活期存款和一年以內(含一年)定期存款利率保留基準利率1.5倍的上限管理,距離放開利率管制只有一步之遙。

?

?

相關鏈接:

9月樓市整體回暖 央行“雙降”樓市或迎暖冬

央行宣布雙降:降準0.5個百分點 降息0.25個百分點

央行:自24日起降息降準0.25%

央行研究局局長陸磊解讀降息降準和市場利率化改革

首套房貸首付2.5成 央行新政還沒落地海口

?

?

?

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

bd9d8c35-ad71-4800-8bbb-4e0c07612fbe.jpg)

e44734e6-7d89-4e0e-9f79-2c19dfadbb00.jpg)

4374a049-4759-4b02-955d-6d49d81d0f1a.jpg)

bb2b13b0-5c48-4522-89b6-9380605f03bf.jpg)

61ad0eec-0ab0-4213-8cc3-2077271f2756.jpg)

ccb95108-1364-4772-abd6-c4989f9c3a27.jpg)

8739a4e8-4b62-4502-b5ff-b5c177589ce8.jpg)

7c879836-b54b-414d-a47c-7c8709c97f13_zsize_watermark.jpg)