|

|

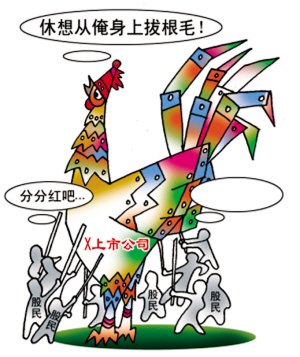

上市公司分紅咋成了鐵公雞?

今年以來,管理層加大了對(duì)上市公司分紅制度的規(guī)范,在目前已公布年報(bào)的1700家上市公司中,有超過1200家上市公司擬實(shí)施分紅派息。盡管上市公司分紅積極性有所提高,但是,上市公司有分紅并不等同于股民得到合理回報(bào),按投資價(jià)值來看只有極少數(shù)公司股息率超過通脹。相比于從A股市場(chǎng)增資擴(kuò)股時(shí)的豪情萬丈,上市公司在送股派息時(shí)卻表現(xiàn)的羞羞答答,為何給股民分紅時(shí)就成了“鐵公雞”?

上市公司只“提款”不分紅

隨著A股市場(chǎng)“第一高價(jià)股”貴州茅臺(tái)發(fā)布2011年年報(bào),上市公司的分紅預(yù)案再度成為公眾的焦點(diǎn)。此次貴州茅臺(tái)拋出了誘人的分紅預(yù)案,擬每10股派發(fā)現(xiàn)金紅利39.97元,共計(jì)派發(fā)股利41.5億元,創(chuàng)下A股歷史上最高分紅紀(jì)錄。盡管如此,從派息率和股息率這兩個(gè)體現(xiàn)分紅水平的重要指標(biāo)來考量,貴州茅臺(tái)“分紅王”稱號(hào)也難實(shí)至名歸,其不超過2%的股息率甚至比不過3.5%的一年期定期存款利率,與3月份CPI 3.6%的漲幅相比也有很大差距。

事實(shí)上,A股上市公司向來“鐵公雞”居多,只增資擴(kuò)股卻不分紅現(xiàn)象備受股民詬病。即便是去年利潤賺的盆滿缽滿的上市銀行,分紅吝嗇的就不在少數(shù),尤其是深發(fā)展,上市20多年間,配股加上定向增發(fā)共伸手向市場(chǎng)拿了近400億元資金,卻只派了21億元現(xiàn)金給股東。

對(duì)于上市公司這種增資擴(kuò)股與分紅之間的反差,武漢科技大學(xué)金融證券研究所所長董登新在接受記者采訪時(shí)表示,許多A股上市公司將現(xiàn)金分紅看作是再融資的“交換條件”,這是極其有害的。在國外成熟股市,大公司傾向于更多的現(xiàn)金分紅,而且按季分紅;相反,成長型小公司可能現(xiàn)金分紅較少,再融資需求比較強(qiáng)烈。但在中國A股市場(chǎng),則是完全不同的情形,公司無論規(guī)模大小,都希望找機(jī)會(huì)再融資,卻舍不得對(duì)股東進(jìn)行現(xiàn)金分紅,一些地方政府甚至還大張旗鼓地對(duì)“再融資”上市公司給予物質(zhì)或精神獎(jiǎng)勵(lì),這種地方保護(hù)主義行為也是十分有害的。

制度缺陷造成“圈錢”沖動(dòng)

事實(shí)上,對(duì)上市公司而言,A股市場(chǎng)一直以來都是最好的“提款機(jī)”。一方面,新股源源不斷地上市“抽血”;另一方面,上市公司再融資瘋狂“圈錢”。截至2011年11月初, A股市場(chǎng)包括首發(fā)、增發(fā)、配股在內(nèi)的累計(jì)融資金額高達(dá)4.65萬億元。而同期,兩市累計(jì)現(xiàn)金分紅約2.05萬億元。如果以普通投資者的持股比例按30%計(jì)算,那么普通投資者所獲得的紅利僅為0.61萬億元。

分析人士指出,長期以來大量公司排隊(duì)上市、上市公司頻頻再融資的根本原因在于其可以無償占用投資者的資金,制度上的缺陷使其成為我國資本市場(chǎng)中最大的贏家。因此,在紅利回報(bào)甚少、無紅利回報(bào)的情況下,投資者只能通過炒作、投機(jī),在市場(chǎng)的暴漲暴跌中獲取差價(jià)利益。

而上市公司“重融資輕回報(bào)”的頑疾并非一朝一夕所能改變。據(jù)統(tǒng)計(jì),今年年內(nèi)A股上市銀行未完成股權(quán)融資合計(jì)2398億元,僅此就占去了分紅總額的94.57%,如果年內(nèi)還有銀行公布再融資計(jì)劃,從二級(jí)市場(chǎng)中拿走的真金白銀勢(shì)必要比“回饋”給股民的更多。

強(qiáng)制分紅是大勢(shì)所趨

不過,管理層已經(jīng)注意到當(dāng)期股市只圈錢不分紅的危害。證監(jiān)會(huì)主席郭樹清上任后的第一項(xiàng)改革就劍指上市公司的分紅政策,要求所有上市公司完善分紅政策及其決策機(jī)制。

“A股上市公司將會(huì)越來越重視現(xiàn)金分紅,這一定是大勢(shì)所趨。”董登新表示,經(jīng)過監(jiān)管層的“訓(xùn)導(dǎo)”與“教化”,A股上市公司“分紅面”正在逐漸擴(kuò)大,盡管整體分紅水平并不高,但這與過去相比,已是一個(gè)不小的進(jìn)步。更何況,上市公司再融資必須要以現(xiàn)金分紅“達(dá)標(biāo)”為前提。

對(duì)于應(yīng)當(dāng)如何規(guī)范當(dāng)前上市公司分紅制度,董登新提倡現(xiàn)金分紅,尤其是“按季分紅”,有利于營造一種重視價(jià)值投資、崇尚長期投資的市場(chǎng)氛圍,從而引導(dǎo)理性投資,并以業(yè)績(jī)和分紅來區(qū)分公司的好壞及投資價(jià)值大小,而不是按股本大小來對(duì)股價(jià)進(jìn)行排序。

“強(qiáng)制分紅的真正意涵,是建立起公平、合理、透明的分紅制度。”北京大學(xué)金融與證券研究中心主任曹鳳岐認(rèn)為,強(qiáng)制分紅是讓公司在新股發(fā)行的時(shí)候必須給出分紅承諾。有了分紅以后,將對(duì)股市由投機(jī)市場(chǎng)轉(zhuǎn)為投資市場(chǎng)產(chǎn)生一定的促進(jìn)作用。很多投資者如果每年能得到5%的分紅,就不會(huì)去炒股了,減少了投機(jī)操作。同時(shí),建議降低對(duì)中小投資者的紅利稅,甚至可以免除。

?

相關(guān)鏈接:

利用國企利潤全民分紅 發(fā)放消費(fèi)券就能拉動(dòng)內(nèi)需嗎國資委鼓勵(lì)上市央企建立符合價(jià)值投資的分紅機(jī)制

蘋果囤積千億美元巨額現(xiàn)金 “鐵公雞”或?qū)⒎旨t

北京唐家?guī)X將建10萬平方公租房 租金向村民分紅

英國經(jīng)濟(jì)不景氣 金融業(yè)高管被迫放棄年終分紅

?

·凡注明來源為“海口網(wǎng)”的所有文字、圖片、音視頻、美術(shù)設(shè)計(jì)等作品,版權(quán)均屬海口網(wǎng)所有。未經(jīng)本網(wǎng)書面授權(quán),不得進(jìn)行一切形式的下載、轉(zhuǎn)載或建立鏡像。

·凡注明為其它來源的信息,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

15ad4a42-346d-4251-b6ff-2e1b5070962c.jpg)

ffe67b70-3b35-4cdd-8ad1-ed111ec732c7.jpg)

902b789b-9e79-415f-bec3-fdc7225c75bb.jpg)

2184d7cb-ff8f-4714-b140-ad52a13ef29a.jpg)

61ad0eec-0ab0-4213-8cc3-2077271f2756.jpg)

ccb95108-1364-4772-abd6-c4989f9c3a27.jpg)

8739a4e8-4b62-4502-b5ff-b5c177589ce8.jpg)

7c879836-b54b-414d-a47c-7c8709c97f13_zsize_watermark.jpg)

網(wǎng)舉報(bào)中心")