|

|

股市高富帥也有煩惱 四大險企“炒股”賠了472億

本報記者盤點(diǎn)2012年年報A股最賺錢四大板塊———

“在中國股市中確實(shí)存在一些強(qiáng)者恒強(qiáng)的行業(yè),它們擁有其他行業(yè)無法比擬的收益水平。本報記者對銀行、保險、石油、白酒等多個行業(yè)的2012年年報盤點(diǎn)發(fā)現(xiàn),中國最賺錢的企業(yè)依然出自這些板塊,例如僅五大行就占據(jù)了中國股市41%的利潤。不過,隨著經(jīng)濟(jì)形勢的新變化,“強(qiáng)者恒強(qiáng)”已經(jīng)開始松動,面臨這樣或那樣的“下滑”,比如茅臺的“三公困擾”,而四大險企去年一年因?yàn)椤俺垂赏顿Y”就虧掉了472億元。”

股市高富帥也有煩惱

中國股市市值目前超過23萬億元,是最直觀的中國經(jīng)濟(jì)發(fā)展的“晴雨表”,其指標(biāo)作用日益受到重視。每年三四月份是A股上市公司年報的集中發(fā)布時間,每到此時,股市往往隨之起落。

銀行保險、石油石化以及白酒行業(yè)一直都以可觀的盈利能力被看作是中國股市中的“高富帥”。不過隨著宏觀經(jīng)濟(jì)形勢的改變,這些“績優(yōu)股”在去年也都開始面對這樣或那樣的下滑危機(jī)——銀行業(yè)不再那么容易賺錢,保險行業(yè)投資出現(xiàn)大幅虧損,石油行業(yè)的利潤率開始下滑,白酒行業(yè)遭遇購買力明顯下降。

眾所周知,無論是銀行、保險還是石油行業(yè)目前都是相對帶有一些壟斷性的行業(yè),天然的渠道優(yōu)勢使得它們能夠躲避很多競爭而穩(wěn)定地保持著自己的收益。正是因?yàn)橛辛斯钕M(fèi),才使得出廠價600多元的茅臺能夠賣到2000元的高價,也正是因?yàn)檫@個消費(fèi)群體,使得政府在限制三公消費(fèi)后其售價能夠瞬間被腰斬。這些都說明中國的很多上市公司之所以盈利能力強(qiáng),并非完全來自于自身的經(jīng)營運(yùn)作能力,而是各種各樣偶然或必然的機(jī)會造就了它獨(dú)特的競爭力。

業(yè)績有漲有跌本是經(jīng)濟(jì)運(yùn)行中的正常狀態(tài),但這些上市公司面臨的業(yè)績下滑之所以引起外界的關(guān)注,其實(shí)正是因?yàn)橹八麄兊某掷m(xù)高速增長并非很正常的行為。從這個角度看,這些行業(yè)如今面臨前所未有的“壞”形勢,長遠(yuǎn)看沒準(zhǔn)倒是好事。

銀行板塊

關(guān)鍵詞:坐著賺錢

五大銀行日賺超21億 最好盈利時期已過

銀行歷來被投資者看作是股市中最容易賺錢的行業(yè),尤其與實(shí)體經(jīng)濟(jì)相比,銀行股常被看作是“坐著就能掙錢、等著上門送錢”的行業(yè)。從工商銀行(601398)、農(nóng)業(yè)銀行(601288)、中國銀行(601988)、建設(shè)銀行(601939)和交通銀行(601328)五大行相繼公布的2012年財報看,去年五大行合計凈賺7745.73億元。按照2012年全年366天計算,五大銀行去年每天凈賺21.16億元,其中遙遙領(lǐng)先的工商銀行每天凈賺更是高達(dá)6.54億元,繼續(xù)保持著最賺錢銀行的地位。

不過從去年五大銀行的財務(wù)報表來看,受到實(shí)體經(jīng)濟(jì)需求放緩以及金融市場化改革帶來的同業(yè)競爭加劇的影響,銀行業(yè)的錢已經(jīng)不像原來那樣好賺,各大行凈利潤增速已開始明顯放緩,與2010、2011年動輒30%至50%的增長已不可同日而語。

工商銀行的年報顯示,去年實(shí)現(xiàn)凈利潤2385.32億元,同比增長14.53%;農(nóng)業(yè)銀行實(shí)現(xiàn)凈利潤1450.94億元,同比增長19%;中國銀行實(shí)現(xiàn)凈利潤1394.32億元,同比增長12.19%;建設(shè)銀行實(shí)現(xiàn)凈利潤1931.79億元,同比增長14.13%;交通銀行實(shí)現(xiàn)凈利潤583.73億元,同比增長15.05%。其中工商銀行、交通銀行凈利潤增長下滑幅度都接近一半,建設(shè)銀行更是由上年25.52%的增幅下滑至去年的14.13%,創(chuàng)下六年來的新低。有行業(yè)人士評價說,銀行業(yè)最好的盈利時期已經(jīng)過去,這一趨勢在短時間內(nèi)都很難反轉(zhuǎn)。

從銀監(jiān)會此前發(fā)布的國內(nèi)銀行整體統(tǒng)計數(shù)據(jù)也能看出大致端倪:2012年銀行業(yè)實(shí)現(xiàn)凈利潤1.24萬億,同比增長19%,較2011年銀行業(yè)凈利潤同比增長37%已明顯放緩。

業(yè)內(nèi)解讀

銀行凈利潤為何增速放慢?

一是我國經(jīng)濟(jì)增長正從高速增長向平穩(wěn)持續(xù)增長過渡,實(shí)體經(jīng)濟(jì)增速的放緩導(dǎo)致對金融有效需求的下降,這是銀行利潤增長放緩的主要原因;二是金融市場化改革加快,市場和同業(yè)的競爭在加劇;三是監(jiān)管政策、收費(fèi)政策的調(diào)整,影響到銀行盈利的放緩。

保險板塊

關(guān)鍵詞:“不保險”

四大險企去年盈利391億元 投資共虧472億元

國內(nèi)四家上市保險公司的2012年年報早已經(jīng)悉數(shù)亮相,各家都有不菲的凈利潤入賬,算是都交上了一份滿意的答卷。數(shù)據(jù)顯示,四大保險公司去年合計實(shí)現(xiàn)凈利391億多元,戶均90多億元的水平在國內(nèi)股市中也算是典型的“金領(lǐng)”板塊了。

各險企發(fā)布的年報都顯示,受國內(nèi)股市疲軟的影響,去年的權(quán)益類投資(股票+基金)均出現(xiàn)了虧損,合計虧損超過472億元,絕對值超過了四大險企的凈利潤。正由于權(quán)益類投資收益出現(xiàn)不同程度虧損,而大額存款、債券等固定收益增長又無法彌補(bǔ)缺口,使得去年各上市險企總投資收益率都明顯低于凈投資收益率。因虧損的加大,總投資收益率與上一年相比也出現(xiàn)了下降。

中國平安(601318)的業(yè)績算是其中最為優(yōu)秀的了,去年公司實(shí)現(xiàn)凈利潤200.5億元,同比增長2.95%,成為上市險企中最賺錢的。年報顯示,中國平安去年收購深發(fā)展后將其改名“平安銀行”并納入中國平安報表,這總共為公司增加了68億元的凈利潤。而中國人壽(601628)和中國太保(601601)去年的經(jīng)營狀況就不那么“保險”了。中國人壽去年實(shí)現(xiàn)凈利潤110.61億元,中國太保凈利潤50.77億元,均同比大幅下滑了四成左右。

以中國人壽為例,去年其投資資產(chǎn)減值計提310億元,同比大幅增加140%。中國人壽表示,主要原因是受資本市場持續(xù)低位運(yùn)行影響、符合減值條件的權(quán)益類投資資產(chǎn)增加所致。

業(yè)內(nèi)解讀

保險公司今年面臨給付大考?

到期給付的壓力今年將成為各保險公司必須面對的話題。歷史數(shù)據(jù)顯示,2008年中國壽險行業(yè)迎來了一輪增長高峰,當(dāng)年保費(fèi)同比增長48.5%,其中約80%為5年期躉交分紅產(chǎn)品。這些產(chǎn)品都將在今年陸續(xù)到期,保險行業(yè)將至少面對1500億元的新增滿期支付,從一定程度上來講,這也將是對各保險公司給付能力的一次大考驗(yàn)。

3.39%

盡管四大上市險企去年均實(shí)現(xiàn)了正收益,但保費(fèi)收入增幅趨緩以及投資失手已使它們在資本市場的窘態(tài)凸顯。從幾家保險公司的年報可以看出,去年國內(nèi)保險行業(yè)的保費(fèi)收入結(jié)束了前20年平均20%的增長速度,增速首度降至個位數(shù)。而在保費(fèi)整體增速放緩的同時,去年保險行業(yè)的整體投資收益率也大幅走低,僅為3.39%,尚不及五年定期存款利率。

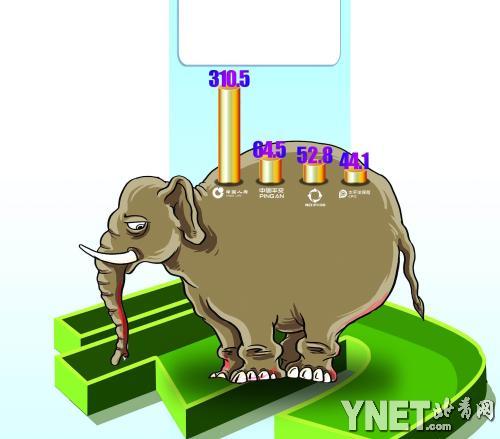

四大險企投資虧損額

中國人壽、中國平安、中國太保、新華保險資產(chǎn)減值計提分別為310.52億元、64.5億元、44.13億元、52.81億元,總計471.96億元。

白酒板塊

關(guān)鍵詞:走“背字兒”

“水變錢”神話依舊 “限制三公”可能讓行業(yè)急剎車

人們比喻大手大腳花錢常會說“花錢如流水”,而如果描述白酒類上市公司的賺錢能力則可謂“掙錢如流水”。盡管去年受到塑化劑風(fēng)波、限制三公消費(fèi)等因素的影響,但盈利大戶白酒板塊依然在上演著“水變錢”的神話,集體交出了相當(dāng)亮麗的年報,穩(wěn)居“賺錢榜”前列。即便是最走“背字兒”的酒鬼酒,去年業(yè)績依然不凡,營業(yè)收入同比增長38.91%,凈利潤更是暴增157.21%。

不過值得注意的是,雖然白酒股去年業(yè)績依舊亮麗,但板塊股價的整體下滑也是不爭的事實(shí)。白酒股自去年7月中旬開始下跌,至今整個板塊跌幅已超40%,而同期大盤則上漲近2%,白酒板塊表現(xiàn)遠(yuǎn)差于大盤。對此,有人認(rèn)為是長期超跌后的短暫反彈,也有人認(rèn)為這才是白酒板塊價值的真正回歸。

要說白酒板塊上演的是“水變錢”神話,關(guān)鍵在于其主營業(yè)務(wù)利潤率讓很多其他行業(yè)的上市公司望塵莫及。貴州茅臺雖然去年飽受詬病,但高達(dá)71.17%的凈利潤率依然登頂行業(yè)“掙錢冠軍”,緊隨其后的則是五糧液的50.37%凈利潤率。試想哪個行業(yè)能夠凈利高達(dá)五成、七成?

對此有行業(yè)人士指出,未來對三公消費(fèi)的限制將成為影響白酒特別是高檔白酒股走勢的重要因素。盡管去年業(yè)績亮麗,但茅臺去年四季度凈利潤已環(huán)比下滑16%;五糧液去年四季度凈利潤也環(huán)比下滑約23%;山西汾酒去年第四季度凈利環(huán)比下滑高達(dá)81.61%;而酒鬼酒更是爆出了今年第一季凈利下降90%至93%的預(yù)警,這些都給該板塊帶來不小壓力。

記者在實(shí)地走訪中也看到,包括茅臺、五糧液這類高檔白酒的市場需求和市場價格已經(jīng)出現(xiàn)明顯回落。目前市場上的茅臺酒售價基本在1000元左右,有的促銷甚至能跌到800元,較此前最高價格已幾乎腰斬。

業(yè)內(nèi)解讀

整個行業(yè)已進(jìn)入拐點(diǎn)?

我們經(jīng)銷商對今年的銷售下滑已經(jīng)有心理準(zhǔn)備,特別是高端品牌,只是下降多少和快慢的問題。零售價格下滑、庫存增加、經(jīng)銷商動搖是多數(shù)白酒企業(yè)面臨的共性問題。事實(shí)上,去年的塑化劑、限制三公消費(fèi)等事件及政策已經(jīng)給國內(nèi)白酒行業(yè)在高速公路上來了個急剎車,整個行業(yè)已進(jìn)入拐點(diǎn),多家白酒上市公司也調(diào)低了2013年全年業(yè)績預(yù)期。

石油石化板塊

關(guān)鍵詞:債

“亞洲最賺錢上市公司”凈負(fù)債9881.48億

作為A股上市公司的業(yè)績頂梁柱,“兩桶油”依然是國內(nèi)最掙錢的上市公司,其中中國石油一直被公認(rèn)是亞洲最賺錢的上市公司。不過中國石油公布的年報顯示,其凈利潤同比下滑超過13%;中國石油的同門兄弟中國石化境遇也相差無幾,其635億元的凈利潤較上年下滑了11.4%。

營業(yè)收入的增長為何卻沒能帶動盈利的同步增加?年報顯示,中國石油去年天然氣與管道板塊經(jīng)營虧損21.1億元,其中銷售進(jìn)口天然氣及LNG 虧損約419億元,而2011年該板塊實(shí)現(xiàn)經(jīng)營利潤155.3億元。而對于中國石化,化工市場低迷成為其凈利下滑的主要因素。年報顯示,由于去年化工市場低迷,化工產(chǎn)品價格大幅下跌,公司化工事業(yè)部經(jīng)營收益僅為12億元,同比減少255億元。

更讓投資者擔(dān)心的是,在已經(jīng)發(fā)布年報的公司中,除去銀行等金融類上市公司,中石油以9881.48億元的負(fù)債總額遙遙領(lǐng)先,其次是另一大油企中石化,總負(fù)債為7187億元。

這幾年,隨著海外收購和新建項(xiàng)目不斷增加,資本支出也相應(yīng)增加,兩大油企的應(yīng)付賬款和應(yīng)付債券推高了其負(fù)債規(guī)模。而中石油2012年凈負(fù)債比率升至37%的歷史新高,負(fù)債規(guī)模四年增長了1.85倍。

業(yè)內(nèi)解讀

“兩桶油”為何增產(chǎn)不增收?

受國內(nèi)成品油和天然氣價格調(diào)控、資源稅等稅費(fèi)增加、勘探費(fèi)上升以及化工市場低迷等因素影響,使得“兩桶油”盡管產(chǎn)量有所提升,但均陷入增收不增利怪圈。由于進(jìn)口天然氣氣價進(jìn)銷倒掛,且進(jìn)口量增加,導(dǎo)致中國石油進(jìn)口中亞天然氣及LNG 業(yè)務(wù)虧損增大。

?

相關(guān)鏈接

第三只百元股誕生背后 A股市場熱捧“輕資產(chǎn)”

股市午班車:大盤上躥下跳為哪般 午后反彈延續(xù)?

受投資者逢低買入等因素 亞太地區(qū)主要股市普漲

東京股市日經(jīng)股指大漲2.32%

?

·凡注明來源為“海口網(wǎng)”的所有文字、圖片、音視頻、美術(shù)設(shè)計等作品,版權(quán)均屬海口網(wǎng)所有。未經(jīng)本網(wǎng)書面授權(quán),不得進(jìn)行一切形式的下載、轉(zhuǎn)載或建立鏡像。

·凡注明為其它來源的信息,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

47dcc50e-aaf8-450f-85c5-d378194fa228.png)

6f116ee0-6229-44bd-a63e-729642133868.png)

abb76280-5e8f-43cc-adfe-329f603e6d22.jpg)

b3c5ceb9-1e34-4ca3-ab81-53bca3fab118.png)

61ad0eec-0ab0-4213-8cc3-2077271f2756.jpg)

ccb95108-1364-4772-abd6-c4989f9c3a27.jpg)

8739a4e8-4b62-4502-b5ff-b5c177589ce8.jpg)

7c879836-b54b-414d-a47c-7c8709c97f13_zsize_watermark.jpg)

網(wǎng)舉報中心")